住宅ローンを組む際に多くの人が悩むのが「返済期間を何年にするか」という問題です。同じ借入金額でも、返済期間によって月々の負担額や総返済額は大きく変わります。ここでは35年返済と20年返済を比較しながら、それぞれの特徴を解説します。

返済期間を短くすると総返済額は減る

住宅ローンは借入期間が長いほど毎月の返済額は少なくなりますが、その分支払う利息の総額は増えます。逆に返済期間を短くすると、月々の負担は大きくなるものの、利息の総額を抑えられるため、トータルで見た支払額は少なくなる傾向があります。

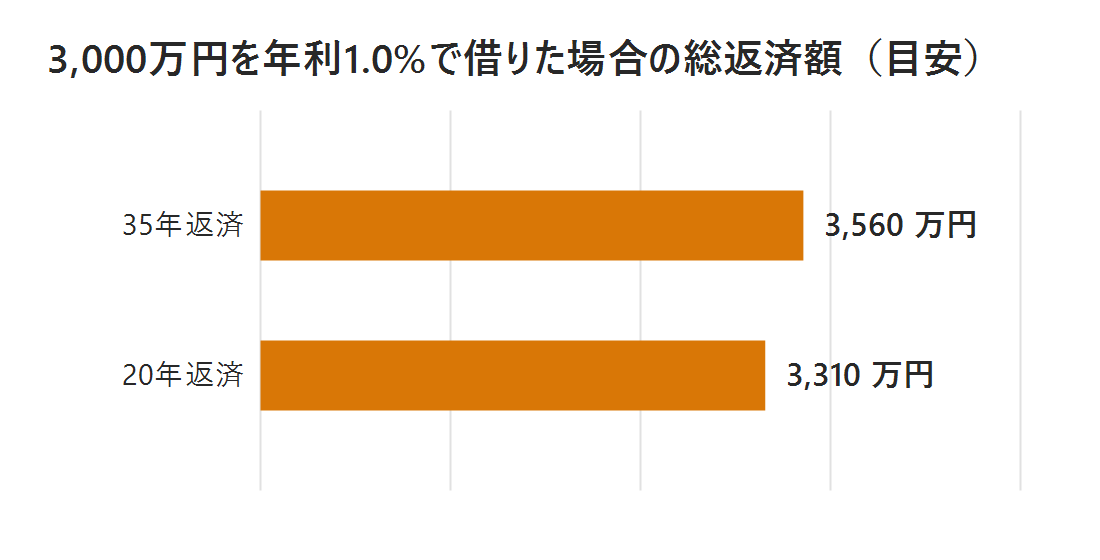

3,000万円を借りた場合のシミュレーション例

たとえば3,000万円を年利1.0%で借り入れた場合、目安は次のようになります。

- 35年返済:月々約8万5千円、総返済額は約3,560万円

- 20年返済:月々約13万8千円、総返済額は約3,310万円

返済期間を15年短縮すると、月々の負担は約5万円増える一方で、総返済額は約250万円少なくなる計算です。家計に無理のない範囲で、できるだけ短い期間を選ぶと総支払額を抑えやすくなります。

どちらを選ぶべきかの考え方

「月々の支払いに余裕を持たせたい」という方は35年などの長期返済、「総支払額を少しでも抑えたい」「定年までに完済したい」という方は20年程度の短期返済が向いています。また、35年で組んでおき、収入に余裕ができた時点で繰り上げ返済をするという選択肢もあります。

自分の条件で計算してみる

借入金額・金利・返済期間を入力するだけで、月々の返済額・総返済額・利息の合計をすぐに確認できる無料ツールをご用意しています。複数のパターンを試して、ご自身に合った返済計画を検討してみてください。

あわせてチェックしたいツール

住宅購入後の資産形成を考えるなら、積立投資のシミュレーションも参考になります。

※本記事の数値は元利均等返済方式を前提とした概算です。実際の返済額は金融機関の条件や金利タイプ(変動・固定)により異なります。

コメント